Современные торговые предприятия нередко заключают сделки, связанные с поставкой продукции под реализацию или с условием отсрочки платежа покупателем. Помимо этого организациям необходимо заниматься расширением производства, увеличением его рентабельности. Обычное кредитование рискованно для крупных предприятий. Например, в тех случаях, когда покупатель возвращает товар или не вносит вовремя средства по счетам. В этом деле на помощь торговым предприятиям приходит факторинг и форфейтинг. Это методы кредитования для торговых компаний с более выгодными условиями. Принципиальное отличие форфейтинга от факторинга, сходства, отличия от классического кредитования — эти моменты будет рассмотрены ниже.

Особенности факторинга

Факторинг и форфейтинг — это банковские операции, которые подразумевают кредитование на более выгодных условиях. Факторинг — это внешнее финансирование компании в счет уступки денежного требования. В этом случае для совершения сделки между заказчиком и поставщиком привлекается третье лицо, которое в досрочном порядке оплачивает материальные обязательства, возникшие по контракту. В итоге продавец получает сразу денежные средства по сделке. В роли этого третьего лица выступает факторинг левая компания. Если говорить более простыми словами, факторинг — это передача дебиторской задолженности в руки сторонних организаций, которая подразумевает получение взамен денежных средств в оплату уступленного долгового обязательства.

И факторинг, и форфейтинг в международной практике строго регулируются законодательством, где указываются права и обязанности сторон, особенности сделки.

Важно! В России факторинг становится более популярным. Обусловлено это стабильной государственной поддержкой. Также компании привлекает многообразие факторинга. Это хорошая возможность подобрать подходящую схему финансирования для каждого клиента.

Особенности форфейтинга

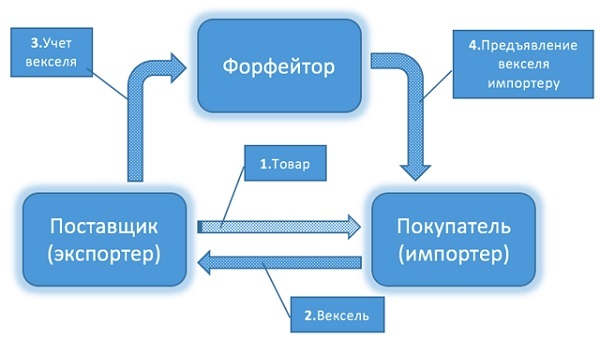

Факторинг и форфейтинг имеют как сходства, так и отличия. Форфейтинг — это тип финансирования, часто используемый в международных контрактах. Это возможность для покупателя провести закупки продукции в том случае, если у него недостаточно на это средств. Форфейтинг подразумевает выписывание заказчиком векселей и их передачу в счет оплаты поставщику. Вторая сторона в этом случае учитывает переданные долговые обязательства у третьего лица (обычно это банк), в итоге поставщик получает нужную денежную сумму, а форфейтер берет на себя материальные обязательства компании. Итог форфейтинговой сделки— оплата средств банку со стороны покупателя по векселям в соответствии с установленными сроками сделки.

В России этот вид финансирования практически не развит. Данное обстоятельство обусловлено тем, что власти не занимаются регулировкой этого вида деятельности. Это приводит к тому, что в случае разногласий между сторонами судебное разбирательство может быть очень долгим, а его итоги непредсказуемыми.

Сходства факторинга и форфейтинга

Форфейтинг и факторинг имеют некоторые сходства. Это:

- Привлечение к сделке третьих лиц.

- Финансирование одной из сторон сделки в обоих случаях происходит со стороны привлеченного третьего лица.

Еще одно важное сходство — финансирование в обоих случаях осуществляется за счет уступки прав требования.

Различия факторинга и форфейтинга

Различия факторинга и форфейтинга заключаются в следующих моментах:

- Факторинг в России представлен как отдельный регулируемый законодательством институт. Форфейтинг же в РФ не регулируется правовыми нормами, поэтому стороны договора находятся в незащищенном положении.

- Факторинг подразумевает уступку денежного требования. Форфейтинг же — долговые обязательств.

- Факторинг используется на внутреннем и международном рынке. Форфейтинг — прерогатива международного рынка.

- Факторинг подразумевает наличие регресса. В этом случае риск невозврата денежных средств ложится на закупщика и покупателя. Форфейтинг не подразумевает использование регресса.

- Факторинг применяется как для больших, так и для маленьких контрактов. Форфейтинг — вид финансирования, использующийся преимущественно в крупных сделках, когда векселя покупателя охотно принимаются банками.

Важно! Факторинг считается более упрощенной системой финансирования. Он подходит как для среднего, так и малого бизнеса.

Для кого лучше использовать факторинг, а где форфейтинг

Факторинг — вид финансирования, преимущественно использующийся для реализации деятельности малого и среднего бизнеса. Форфейтинг же приемлем для крупных контрактов. На территории РФ к форфейтингу компании прибегают нечасто, так как этот вид финансирования сегодня никак не регулируется правительством. Поэтому использовать его в России крайне рискованно. Форфейтинговые операции необходимы для закрытия кассового разрыва, они включают в себя не только финансирование, но и управление портфеля дебиторской задолженности.

Факторинг — оптимальный выбор для финансирования цепочек поставок. Форфейтинг используется при крупных поставках продукции на срок до 8 лет в торговых сделках. Этот вид финансирования применяется и при отказе экспортеров в предоставлении кредита на длительный срок некоторым государствам. Таким образом организации могут заключать торговые сделки, которые значительно выходят за рамки их финансовых возможностей.

Сравнительная характеристика факторинга, форфейтинга и кредита

Главное отличие факторинга и форфейтинга от кредита — наличие третьего лица, которое берет на себя материальные обязательства заемщика. В случае факторинга и форфейтинга долги погашаются за счет оплаты дебиторской задолженности или выплаты средств по векселям банку. Кредит подразумевает оплату задолженности средствами, которые были получены в результате любого вида деятельности. Различия заключаются и в сумме финансирования. В случае с факторингом или форфейтингом возможно ее изменение. Кредит подобной возможности не дает.

| Характеристика | Факторинг | Форфейтинг | Кредит |

|---|---|---|---|

| Срок действия договора | Фактическая отсрочка до 1 года | Фактическая отсрочка 5 лет | Фиксированные сроки |

| Обеспечение | Нет | Нет | Необходим залог |

| Кто оплачивает платежи | Выплата происходит из средств, которые вносит дебитор | Выплата происходит из средств, которые вносит дебитор | Заемщик |

| Объем финансирования | Ограничений нет | Ограничений нет | Предварительно установленная сумма |

| Составляющие взносы | Комиссия и плата за кредит | Комиссия и дисконт | Процент по кредитному договору |

| Выплата долговых обязательств банком | 70-90% на момент заключения сделки, 10-30% — после получения средств | 100% возврат средств после того, как форфейтер переоформит долг на себя | — |

| Гарантия | — | Векселя, иные долговые обязательства | — |

| Дополнительные услуги | Возможность управления дебиторской задолженностью | Возможность управления дебиторской задолженностью | — |

Важно! Классическое кредитование подразумевает четкие сроки исполнения долговых обязательств. В форфейтинговых и факторинговых сроки более лояльные и гибкие.

Примеры

Пример форфейтинга. Кредитор заключает контракт на поставку товара. Общая стоимость договора составляет 1 млн. долларов. В качестве дебиторской задолженности выступают два векселя по 500 тыс. руб. Дисконт — 5 % от суммы сделки. Цена за услуги посредника — 1,5%. Чтобы понять, какую сумму получит продавец, необходимо перемножить показатели векселей с учетом процентов дисконта и услуг посредника. Итого получается 467500 долларов. Остальную сумму поставщик получит после завершения сделки.

Пример факторинга. Фабрика заключает договор с супермаркетом на поставку строительной продукции. После сделки фабрика получает на руки накладную, где указывается, что супермаркет должен выплатить средства по контракту в течение 60 дней. Фабрика не может ждать такое время. Ей необходимы оборотных средства. Тогда она обращается в факторинговую компанию для продажи долга. По итогу фабрика получает на руки 90% от суммы долга супермаркета. Сам магазин будет уже выплачивать долг не фабрике, а факторинговой компании. Когда посредник получит деньги, он выплатит оставшиеся 10% фабрике с вычетом процента за свои услуги.

Заключение

Факторинг и форфейтинг — виды финансирования, используемые для осуществления торговых сделок. Они применяются для отсрочки платежа за приобретенный товар под реализацию. В России факторинг становится одним из востребованных видов кредитования, так как подобные сделки строго контролируются законом. Форфейтинг же подходит для международных контрактов. В РФ такие сделки не поддерживаются государством, поэтому считаются рискованными.