Kakebo или книга домашней экономии – система, разработанная японкой Мотоко Хани более ста лет назад. Особенностью этой системы является то, что учет ведется преимущественно на бумаге. Конечно, можно использовать и электронные таблицы или ежедневники, которые доступны для скачивания на некоторых сайтах. В этой статье мы расскажем о том, как применяется на практике kakebo – японская система ведения семейного бюджета, которая используется во многих странах мира.

История системы kakebo

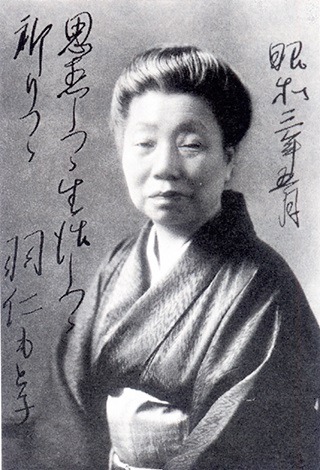

В начале XX века японская журналистка Мотоко Хани создала журнал для женщин, который носил название «Друг семьи», а впоследствии был переименован в «Друг женщины». В те времена Япония была небогатой страной. На сегодняшний день это – одна из наиболее развитых стран мира, благодаря тому, что большинство японцев обладают хорошей финансовой грамотностью.

В своем издании Мотоко Хани опубликовала способ ведения домашнего бюджета, предполагающий фиксировать все доходы и расходы на бумаге. Домохозяйки очень быстро взяли на вооружение данный метод, и вскоре система kakebo стала популярной не только в Японии, но и далеко за ее пределами. В наше время во всем мире kakebo – японское искусство экономии денег по системе Мотоко Хани — помогает людям сохранять деньги и оптимизировать расходы.

Суть kakebo

Метод kakebo представляет собой систему планирования, учета и оптимизации доходов и расходов семьи в двух блокнотах. Учет ведется округленно, чтобы можно было считать без помощи калькулятора. Последовательность действий при использовании метода следующая:

- План доходов. В отдельной таблице фиксируются все доходы за месяц, в которых вы уверены (зарплата, премия, доход от сдачи квартиры и др.).

- План накоплений. Здесь система советует отложить из доходов не менее 10 %, причем делать это нужно перед тем, как переходить к расходам.

- План расходов. В другую таблицу заносятся постоянные расходы (квартплата, кредиты, плата за обучение детей, покупка проездного на месяц и др.).

- Расчет текущих расходов. Вычитаем из доходов пункты 2 и 3 (постоянные расходы и накопления), оставшуюся сумму оставляем на текущие расходы.

Мелочь, оставшаяся после похода в магазин, складывается в специальную копилку. В современных условиях, когда преобладают безналичные расчеты, такую копилку будет создать сложнее, разве что отчислять периодически небольшие суммы на специальный счет или карту.

Что нужно для kakebo

- Большой ежедневник на год, где ведется учет семейного бюджета: план доходов, расходов и сбережений.

- Маленький ежедневник, который нужно носить с собой и оперативно записывать все расходы.

- Копилка для мелочи (если вы пользуетесь наличными денежными средствами).

Как вести семейный бюджет по системе kakebo

Для начала определяем сумму доходов, которую вы гарантированно получите за месяц. Если заработок непостоянен или исчисляется по процентной системе, можно придерживаться средней величины, скажем, за 3 предыдущих месяца, при необходимости учитывая такие факторы, как сезонность, количество отработанных дней и др. При получении незапланированных доходов используйте для наглядности авторучку или шрифт другого цвета.

Далее планируем накопления. Если вы определите минимальный доход и сразу вычтете из него обязательные расходы, то на накопления может ничего не остаться. Поэтому расходы должны идти следующим пунктом. Это один из основных принципов метода kakebo.

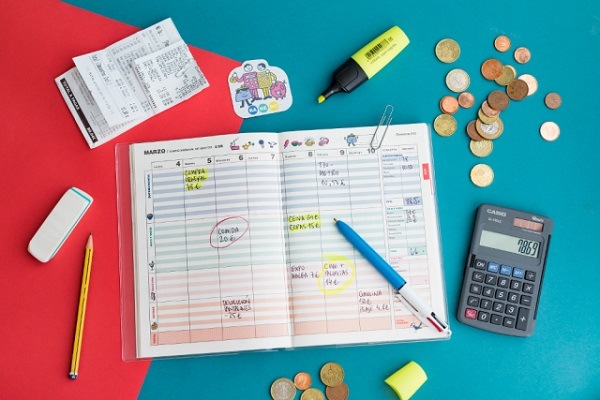

Японский ежедневник kakebo представляет собой иллюстрированный блокнот с уже готовыми таблицами и советами по ведению учета. Предусмотрены поля для примечаний, комментариев, есть таблицы для сведения баланса за каждый месяц. Расходы структурированы на основные группы.

Разделение расходов на 4 категории

Средства, оставшиеся после вычета из доходов накоплений и постоянных расходов, представляют собой величину текущих расходов за месяц. Эту сумму разбиваем на 4 части:

- быт (питание, хозяйственные расходы, бензин и др.);

- отдых и развлечения (уход за собой, праздники, встречи с друзьями, походы в кино и кафе, посещение спортивных мероприятий);

- культурные расходы (самообразование, тренинги, курсы, покупка книг, посещение музеев, театров);

- прочие расходы (обычно сюда включаются непредвиденные расходы, такие как, например, срочный ремонт авто, поход к стоматологу и т.п.).

Японская система предполагает четкое разделение расходов на развлечения и культуру. Согласитесь, для нас смело можно было бы объединить эти две категории в одну. Однако японцы уделяют большое внимание саморазвитию и искусству в жизни человека, поэтому такие траты заслуживают отдельного учета.

Как копить по системе kakebo

Помимо отчислений на накопления, которые производятся в начале месяца, необходимо постоянно пополнять свою копилку различными способами:

- Мелочь, оставшуюся после посещения магазина, складывайте в копилку.

- Отчисляйте на отдельную карту суммы по результатам округления стоимости крупных покупок. Например, вы купили вещь стоимостью 13 500 руб. (180 $ или 5 220 грн.). Округлив эту сумму до 15 000 руб. (200 $ или 5 800 грн.), вы перечисляете в копилку 1 500 руб. (20 $ или 580 грн.).

- Все возвращенные вам долги отправляйте прямиком в копилку. Если вы могли прожить без этих денег какое-то время, значит, сможете и дальше обойтись без них.

- Так же поступайте и с другими незапланированными доходами. Если вы не можете или не хотите отложить всю сумму, определите какой-то минимальный процент.

- Применяйте систему штрафов. К примеру, съели больше одного кусочка торта (если вы придерживаетесь диеты), отложите в копилку 375 руб. (5 $ или 145 грн.). Поссорились с супругом – 1 500 руб. (20 $ или 580 грн.). Накричали на ребенка – 3 750 руб. (50 $ или 1 450 грн.). Это принесет вам двойную пользу: увеличит ваши сбережения и будет стимулировать держать себя в рамках.

Мой опыт планирования бюджета по данной системе

Моя заработная плата на основном месте работы составляет 97 500 руб. (1 300 $ или 37 700 грн.) в месяц. Кроме того, я имею доход на фрилансе, который по итогам анализа за последние 6 месяцев составляет в среднем 26 250 руб. (350 $ или 10 150 грн.) в месяц. Следовательно, в таблицу доходов заносим 123 750 руб. (1 650 $ или 47 850 грн.).

Следуя правилам метода, 12 375 руб. (165 $ или 4 785 грн.) сразу отчисляю на накопления. Для этого у меня есть дебетовая карта с бесплатным годовым обслуживанием.

Постоянные расходы составляют:

- кредит – 27 750 руб. (370 $ или 10 730 грн.);

- коммунальные платежи – 5 625 руб. (75 $ или 2 175 грн.);

- расходы на сотовую связь и интернет – 1 875 руб. (25 $ или 725 грн.);

- абонемент в спортзал – 1 275 руб. (17 $ или 493 грн.).

Стоимость абонемента можно включить в расходы за какой-то месяц, когда приобретаю новый, а можно разбить на 12 месяцев, как сделано в примере выше.

Считаем остаток: 123 750 руб. (1 650 $ или 47 850 грн.)12 375 руб. (165 $ или 4 785 грн.)27 750 руб. (370 $ или 10 730 грн.)5 625 руб. (75 $ или 2 175 грн.)1 875 руб. (25 $ или 725 грн.)1 275 руб. (17 $ или 493 грн.)=74 850 руб. (998 $ или 28 942 грн.). Для удобства округлим эту сумму до 75 000 руб. (1 000 $ или 29 000 грн.) и разделим на 4 части:

- бытовые расходы (питание, одежда, товары для дома, бензин и др.) – 35 250 руб. (470 $ или 13 630 грн.);

- развлечения, отдых, уход за собой – 18 750 руб. (250 $ или 7 250 грн.);

- культурные расходы (семинары, курсы, посещение театров) – 11 250 руб. (150 $ или 4 350 грн.);

- прочие расходы – 9 750 руб. (130 $ или 3 770 грн.).

Если в этом месяце не произойдет каких-либо непредвиденных событий (не потребуется отремонтировать авто, вылечить зуб и т.п.), то остается сумма приблизительно в 9 750 руб. (130 $ или 3 770 грн.), которую можно перевести в накопления или купить что-то, например, из одежды. Кроме того, из метода kakebo я взяла для себя на вооружение отдельные вещи, которые мне понравились и реально работают:

- округление сумм;

- система штрафов.

Применяя штрафы, я быстро научилась определять для себя, что выгоднее: нарушить запрет и тем самым увеличить накопления или воздержаться от вольностей, сохранив деньги на необходимые расходы.

В чем преимущество kakebo над другими методами планирования бюджета

Есть несколько неоспоримых преимуществ данной системы:

- Приоритет накоплений над расходами.

- Метод округления. Используя данное правило постоянно, вы не заметите, как на вашем счете скопится немалая сумма. Принцип «птичка по зернышку клюет» полностью отражает себя в системе kakebo.

- Следуя правилам системы в течение нескольких месяцев, классифицировать расходы становится намного проще. Кроме того, система предусматривает отдельную статью на непредвиденные расходы, которые случаются не каждый месяц.

Воспользоваться этой системой поможет шаблон, который можно скачать здесь.

Полезные советы

- Заведите для накоплений отдельную банковскую карту или счет.

- Используйте копилку для мелочи. Так или иначе, мелочь накапливается всегда.

- Все возвращенные долги отправляйте в копилку.

- Помимо системы штрафов, можно использовать и систему поощрений. Например, закончили отчет по работе – побалуйте себя походом в салон красоты. При этом старайтесь не выходить за рамки суммы, выделенной на развлечения и отдых.

- Сводите баланс доходов и расходов каждый месяц. Это поможет видеть четкую картину того, придерживаетесь ли вы плана или выходите за его рамки.

- Отправляясь в магазин, составляйте список покупок. Для нас этот совет не нов, однако мы делаем это обычно для того, чтобы не забыть купить что-то необходимое. Японцы же, наоборот, используют список, чтобы избежать спонтанных трат.

Заключение

Метод kakebo несложен в использовании, а его основы актуальны в современной жизни. Помимо экономии, применение метода развивает самодисциплину, а также приучает нас выделять время на культурные ценности. Особенно полезен данный метод для тех, кто подвержен спонтанным покупкам.

Используя японский ежедневник kakebo, мы заново привыкаем писать от руки, как это делали в школе. Использование электронных средств, безусловно, дает много преимуществ, но иногда особая прелесть заключается в том, чтобы через несколько лет перелистать свои записи на бумаге. Система kakebo помогает многим людям сохранять свои деньги благодаря простому алгоритму планирования бюджета и ежемесячному подведению итогов.