Коэффициент Сортино используется для оценки доходности и риска инвестиций или торговой стратегии. Показатель является аналогом коэффициента Шарпа, однако для расчета отклонений доходности принимаются только отрицательные значения. В этой статье мы рассмотрим, как рассчитать коэффициент Сортино для инвестиций и рынка Форекс, а также каким должно быть оптимальное значение этого показателя.

Что такое коэффициент Сортино (Sortino Ratio)?

В основе расчета лежит определение минимальной доходности для инвестиций и трейдинга. Как правило, минимальный процент дохода можно получить при вложении в низко рисковые инструменты:

- государственные облигации;

- банковские депозиты.

Именно от ставок по этим активам следует отталкиваться при определении уровня доходности и риска. Рассчитывая коэффициент Сортино для заданной инвестиционной или торговой стратегии, мы должны понимать, что это — разность между доходностью анализируемой стратегии за определенный период (чаще всего за год) и доходностью стратегии с использованием низко рисковых активов, поделенная на стандартное отклонение, именуемое «волатильностью вниз».

История и формула коэффициента Сортино

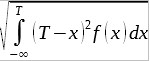

Доктор Фрэнк Сортино, автор теории управления инвестициями, в 90-х годах прошлого века разработал улучшенную формулу коэффициента Шарпа с использованием отрицательных значений уровня доходности. Формула коэффициента Сортино такая: S = , Где R – средняя доходность по торговой сделке или инвестиционной стратегии; T – минимально допустимое значение доходности; σ – значение расхождения доходности, или так называемая «волатильность вниз». Рассчитывается по формуле: σ =

, Где R – средняя доходность по торговой сделке или инвестиционной стратегии; T – минимально допустимое значение доходности; σ – значение расхождения доходности, или так называемая «волатильность вниз». Рассчитывается по формуле: σ = где Xi – i-й результат.

где Xi – i-й результат.

Анализ инвестиций с помощью коэффициента Сортино

Коэффициент Сортино используется для оценочного сравнения привлекательности инвестиций. Для сравнения рассчитываются показатели по разным портфелям. Более высокое значение показателя говорит о соотношении между риском и прибыльностью, приближенному к оптимальному.

Например, выбрав для инвестиций акции нескольких нефтяных компаний, инвестор становится сильно зависимым от цен на нефть, соответственно, значение коэффициента Сортино принимает пониженное значение. Для портфеля, в котором акции отечественных и зарубежных компаний распределены примерно в равных долях, а также присутствуют государственные облигации, золото и валюта, – значение показателя окажется, скорее всего, выше. Однако здесь необходим также фундаментальный анализ каждой составляющей инвестиционного портфеля.

Хорошим считается значение от единицы и выше. А если показатель принимает значение от 3-х единиц, инвестиционная стратегия считается оптимальной (то есть, минимальный риск при максимально возможной прибыли).

Коэффициент Сортино – расчет и примеры на Форекс и фондовом рынке

Торговля на Форекс всегда сопряжена с риском, то есть, в качестве минимально допустимого значения доходности зачастую принимается нулевая величина. Это делает расчет более простым. Алгоритм расчета следующий:

- Определяем среднюю доходность по исследуемой категории сделок (например, покупка евро за доллары США). Для получения более точных данных по таким сделкам рекомендуется брать периоды не более 12 месяцев.

- Из полученной величины вычитаем без рисковый доход.

- Определяем среднее отклонение. Для этого выполним следующие шаги:

- определяем разницу между отрицательными значениями и минимумом (в нашем случае минимальная доходность считается нулевой);

- полученные значения возводим в квадрат;

- вычисляем среднее арифметическое из полученных величин;

- извлекаем квадратный корень из среднего арифметического.

- Величину, полученную после вычисления квадратного корня, записываем в знаменатель дроби. В числителе будет сумма, полученная в п. 2.

Если же за исследуемый период не было отрицательных показателей доходности, то в качестве минимально допустимой можно принять наименьшую величину доходности за предшествующий период. Тогда в расчете будут участвовать те значения доходности, которые меньше этого показателя.

Каким должен быть коэффициент Сортино на Форекс

Перед тем, как рассчитать коэффициент Сортино для стратегии на Форекс, у трейдера возникает вопрос: какой должен быть минимальный показатель этой величины?

Так же, как и для инвестиций, – на Форекс оптимальное значение показателя должно составлять несколько единиц. Например, значение 3,83 говорит о том, что для данной категории сделок вероятность получения убытка по итогам анализируемого периода менее одного процента. Минимальное значение – единица. Если же полученное значение менее 1, трейдеру предпочтительнее отказаться от данной сделки, т.к. высока вероятность уйти в минус.

Применение коэффициента Сортино на фондовых рынках

Для инвестиций на фондовом рынке алгоритм расчета такой же. В качестве минимально допустимого значения доходности обычно принимаются показатели по государственным облигациям или векселям, поскольку эти инструменты гарантируют получение прибыли.

Для примера рассмотрим доходность по акциям четырех американских компаний за год. Доходность каждой компании составила: Компания A – 1,9 % Компания B 9 % Компания C – 7,7 % Компания D – 6 %.

Поскольку мы исследуем американский рынок, то в качестве минимальной возьмем среднюю доходность по государственным казначейским облигациям США за прошедший год – 2,7 %.

Вычисляем среднее арифметическое показателей доходности: (1,9+9+7,7+6)/4=6,15 %

После этого определим разницу между средней и минимальной доходностью: 6,15-2,7=3,45. Эта цифра будет в числителе дроби.

Далее определим среднее отклонение. Из нашего примера только одна компания показала результат ниже минимально допустимого. Вычислим разницу: 2,7-1,9=0,8.

Возведем полученное значение в квадрат и получим 0,64. Затем определяем среднее арифметическое: 0,64/4=0,16. Из этой величины извлечем квадратный корень и получаем 0,4. Это число будет в знаменателе дроби.

И, наконец, рассчитаем коэффициент Сортино: 3,45/0,4=8,6. Это очень хороший показатель, при котором вероятность безубыточности инвестиций очень высока.

Коэффициент Сортино при инвестициях в ПАММ-счета

ПАММ-счет – это счет трейдера, в который могут инвестировать средства все желающие, а прибыль от сделок распределяется пропорционально вложениям инвесторов.

Формула расчета для ПАММ-счетов такая же, как и для других инструментов. В качестве минимума обычно принимают среднюю ставку по депозитам в долларах США, вычисляемую по показателям ведущих банков стран СНГ.

Пример расчета коэффициента Сортино

Рассчитаем коэффициент Сортино для торговой стратегии за год. В качестве минимально допустимой возьмем величину доходности по государственным облигациям в размере 10 %. Результаты работы трейдера и расчетов оформим в таблице.

| Месяц | Фактическая доходность, % | Значение показателя «волатильность вниз» | «Волатильность вниз», возведенная в квадрат |

|---|---|---|---|

| Январь | 7 | 3 | 9 |

| Февраль | 9 | 1 | 1 |

| Март | 12 | ||

| Апрель | 11 | ||

| Май | 10 | ||

| Июнь | 11 | ||

| Июль | 8 | 2 | 4 |

| Август | 9 | 1 | 1 |

| Сентябрь | 12 | ||

| Октябрь | 13 | ||

| Ноябрь | 10 | ||

| Декабрь | 20 | ||

| Среднее арифметическое | 11 | X | 1,25 |

Числитель формулы будет выглядеть так: 11-10=1

Извлекаем квадратный корень из среднего арифметического показателей «волатильности вниз». Получаем 1,12.

Итак, значение коэффициента Сортино для нашей торговой стратегии составит: 1/1,12=0,89.

Это не очень высокий показатель, характеризующий недостаточно эффективную работу трейдера при повышенных рисках. Обратите внимание, что для показателя «волатильности вниз» при получении положительных величин мы принимаем результат равный нулю. Однако, при вычислении среднего арифметического квадратов нулевые значения не выбрасываются. Сумму квадратов я разделила не на 4 (количество ячеек, в которых есть цифры), а на 12 – общее число календарных месяцев. В противном случае результат будет неверным.

Достоинства и недостатки коэффициента Сортино

Говоря о достоинствах коэффициента Сортино в сравнении с коэффициентом Шарпа, в первую очередь следует отметить то, что по Сортино получается более реальное значение, так как не берутся в расчет внезапные положительные колебания. Иными словами, для анализа положительно-ассиметричных стратегий лучше использовать коэффициент Сортино.

Недостатком коэффициента Сортино является то, что этот показатель рассчитывается на основании данных за прошлые периоды и не учитывает стихийных изменений рынка.

Заключение

Можно сделать вывод, что расчет коэффициента Сортино на практике оказывается не таким уж и сложным. Вот две самые распространенные ошибки:

- Анализ «несовместимых» инструментов. Проще говоря, закладывать в одну формулу данные по акциям и валютам бессмысленно. При определении показателей для портфеля следует рассчитать значения отдельно по каждому активу.

- Отбрасывание нулевых значений при вычислении среднего арифметического квадратов показателей «волатильности вниз». В этом случае можно получить данные, которые далеки от достоверных.

Финансовый рынок предоставляет большой выбор для инвестиций и получения прибыли от торговли активами. Помимо вычисления статистических показателей, трейдеру или инвестору необходимо проводить динамический анализ доходности финансовых инструментов за предыдущие периоды по каждому активу в отдельности.

Кроме того, исторические показатели не всегда могут являться ориентиром для оценки будущей прибыльности инвестиций. Стоимость инвестиций может как уменьшаться, так и расти, что, в свою очередь, влечет риск получения убытка от первоначальных вложений.