Метод кувшинов является самым простым способом распределения бюджета. Используя данный метод, можно обойтись без электронных таблиц и блокнота для учета расходов. Получив доход, вы разделяете его на 6 частей в установленной пропорции.

По сути, этот метод напоминает правило 4 конвертов. Главное отличие в том, что, используя метод, все текущие расходы за месяц мы распределяем по кувшинам сразу. В правиле 4 конвертов выделяем один конверт на неделю. Каждый может выбрать тот способ, который более удобен в применении.

Цель этого метода, как и правила 4 конвертов, – сэкономить ваши деньги, не прибегая к кредитам. Что касается действующих многолетних кредитов, таких как ипотека, используя метод, вы сможете оплачивать кредит в срок без ущерба для бюджета.

Правило шести кувшинов

Алгоритм метода предельно прост: в день получения зарплаты или иного вида дохода мы сразу распределяем средства на 6 частей. В качестве кувшинов можно использовать бумажные конверты, банковские карты или счета. Наиболее удобно, на мой взгляд, комбинировать несколько источников хранения:

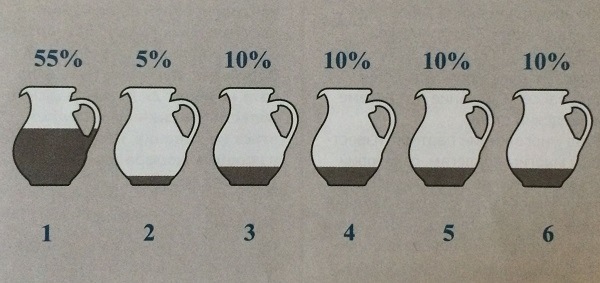

- № 1 (55 %) средства на самое необходимое. Сюда входят расходы на питание, одежду, кредиты, оплату коммунальных услуг, связи, проезда и др. Для хранения денег подойдет дебетовая банковская карта.

- № 2 (10 %) на досуг: походы в кино (театры, музеи, рестораны), на отпуск и другие развлечения. Средства можно хранить в конверте или на банковской карте.

- № 3 (10 %) – накопления. Это неприкосновенный запас, часть той самой финансовой подушки. Наиболее удобно использовать банковский счет.

- № 4 (10 %) – средства на крупные приобретения (такие как мебель, бытовая техника, авто) и средства на черный день (вторая часть финансовой подушки). Подойдет банковский счет.

- № 5 (10 %) – средства на подарки (свадьбы, дни рождения, государственные праздники, похороны). Деньги можно хранить на карте или наличными.

- № 6 (5 %) – средства на образование и саморазвитие (книги, курсы, семинары, тренинги, абонементы в спортзал и др.). Для хранения подойдет конверт или банковская карта.

В зависимости от доходов семьи пропорции можно изменять. Так, большинству людей для покрытия насущных потребностей недостаточно 55 % дохода. Зарплаты у многих невысоки, часто в семье один кормилец. Тогда вы можете выделить, скажем, 65 % на расходы кувшина № 1, а что-то другое уменьшить.

Почему метод эффективен

Выбрав метод кувшинов в качестве системы ведения вашего бюджета, вы очень скоро привыкнете укладываться в рамки и не бояться непредвиденных расходов. Разделить средства на шесть категорий предельно просто и быстро. Единственную сложность представляет определение величины кувшина № 1 – здесь нужно скрупулезно все подсчитать и ничего не упустить. На все остальные расходы установленных пропорций вполне достаточно, особенно учитывая то, что бытовую технику, например, вы обновляете не каждый месяц, праздники также бывают не каждый месяц и т.д.

Таким образом, оставшиеся средства в кувшинах 2, 4, 5 и 6 можно переносить на следующие периоды, а можно пополнять кувшины 3 и 4.

Правило 6 кувшинов поможет вам избавиться от кредитов. Часто мы покупаем в кредит ту или иную вещь, потому что хотим получить ее здесь и сейчас. Многие банки предлагают систему рассрочки. Это тот же кредит, только проценты уже заложены в цену товара. Переплата за купленный таким способом компьютер будет высока, а техника, как известно, быстро устаревает. Используя данное правило 2-3 месяца, вы сможете спокойно взять средства на покупку такой техники из кувшина № 4 и не переплачивать банкам.

Использование метода на личном опыте

Моя заработная плата составляет 97 500 руб. (1 300 $ или 37 700 грн.) ежемесячно. Примерно 26 250 руб. (350 $ или 10 150 грн.) премии и подработка. Таким образом, мой ежемесячный доход составляет 123 750 руб. (1 650 $ или 47 850 грн.).

Основная задача – определить, какой процент я буду отчислять в кувшин № 1. Для этого, на мой взгляд, не лишним будет какое-то время записывать свои текущие траты, чтобы понять, сколько денег уходит на еду, одежду, проезд и бензин. Я практически не использую наличные деньги, поэтому мне пришлось распечатать из интернет-банка все свои расходы по картам за 2 предыдущие месяца. Вот что получилось:

- кредит – 27 750 руб. (370 $ или 10 730 грн.);

- коммунальные услуги, интернет и мобильная связь – 7 500 руб. (100 $ или 2 900 грн.);

- питание – 15 000 руб. (200 $ или 5 800 грн.);

- одежда – 10 125 руб. (135 $ или 3 915 грн.);

- бытовые расходы – 1 125 руб. (15 $ или 435 грн.);

- бензин – 6 375 руб. (85 $ или 2 465 грн.)

Таким образом, примерная сумма обязательных расходов – 67 875 руб. (905 $ или 26 245 грн.). Если я буду отчислять в первый кувшин 55 %, т.е. 68 100 руб. (908 $ или 26 332 грн.), на самое необходимое должно хватать. Но если я решу в какой-то месяц купить пальто или дорогую пару обуви, то здесь понадобятся средства из другого кувшина.

В прошлом месяце мы ходили с друзьями в боулинг, в ресторан и театр. Расходы на это составили 6 375 руб. (85 $ или 2 465 грн.). Кроме того, я покупала себе косметику на 5 625 руб. (75 $ или 2 175 грн.). Таким образом, в кувшин № 2 я должна была положить 12 000 руб. (160 $ или 4 640 грн.). Это меньше, чем 10 % от дохода (12 375 руб. (165 $ или 4 785 грн.)).

Для накоплений (кувшин № 3) я использую депозит. Туда я ежемесячно отчисляю 12 375 руб. (165 $ или 4 785 грн.).

Кувшин № 4 также каждый месяц будет пополняться на 12 375 руб. (165 $ или 4 785 грн.).

А вот размеры пятого и шестого кувшинов я буду определять на свое усмотрение, в зависимости от количества праздников в этом месяце и сроков моего абонемента в спортзал. Если я захочу посетить какой-то тренинг, значит, уменьшу средства в кувшине № 5.

Для обязательных расходов я использую дебетовую карту. Чтобы посчитать, сколько средств кувшина № 1 я израсходовала в этом месяце, нужно зайти в личный кабинет и посмотреть отчет.

Для остальных расходов, кроме накоплений, в принципе, достаточно еще одной дебетовой карты. Я всегда смогу снять отчет и посчитать, сколько я потратила на те или иные цели.

Воспользоваться этим методом поможет шаблон, который можно скачать здесь.

Советы по правилу кувшинов

Используя правило 6 кувшинов, следуйте этим рекомендациям по планированию бюджета:

- В первую очередь четко определите, какой процент вашего дохода составляют обязательные расходы.

- Средства на накопления помещайте на депозит незамедлительно, сразу в день зарплаты и считайте, что у вас этих денег нет.

- Регулируйте сумму в кувшинах 2,4,5 и 6 в зависимости от вашей ситуации.

- Если у вас есть кредиты, старайтесь погасить их в максимально короткие сроки. Для этого используйте средства из кувшина № 4. Возможно, на время придется отказаться от крупных покупок.

- Если вы не потратили всю сумму, вы можете переместить ее в другой кувшин на свое усмотрение или перенести на следующий месяц.

- При получении дополнительного дохода вы можете выбрать наиболее удобный вариант расходования средств:

- распределить сумму в обычной пропорции;

- пополнить один, или несколько кувшинов в зависимости от того, что для вас сейчас в приоритете. Например, вы хотите съездить за границу, или купить что-то из мебели;

- пополнить свои накопления.

При грамотном использовании метода 6 кувшинов вы сможете выйти на тот уровень, когда кредиты вам будут не нужны. Главное – придерживайтесь принципа «тратить меньше, чем зарабатываешь», а финансовое планирование со временем станет неотъемлемой частью вашей жизни.

Заключение

Метод 6 кувшинов – один из наиболее популярных способов ведения семейного бюджета. Самое сложное – следовать правилам первые 2-3 месяца, дальше будет намного легче. Многие люди не учитывают такой нюанс: если тратить деньги бессистемно, их всегда будет не хватать. Я сама прошла через это. И только определение четких рамок спасет ваш бюджет.

Не бойтесь адаптировать метод под свои личные нужды, ведь у всех нас разные доходы и потребности. Попробуйте правило 6 кувшинов, и через несколько месяцев результат вас приятно удивит.