Скоринг – это экспресс-оценка надежности заемщика и потенциальных рисков банка, определяемая с помощью специальной программы. Скоринг широко применяется при выдаче всех видов кредитов, включая ипотечные. Но чаще всего систему скоринга используют при выдаче так называемых экспресс-кредитов, где решение по заявке принимается в течение нескольких минут. В этой статье мы рассмотрим виды скоринга с примерами, а также расскажем, какие основные параметры влияют на получение положительного решения при выдаче кредита.

Что такое скоринг

Итак, скоринг клиента – это оценка платежеспособности потенциального заемщика с помощью специальных программных средств. Слово «скоринг» образовано от английского “score”, что означает «счет» или «количество баллов». Программа, алгоритм работы которой держится в секрете даже от сотрудников банка, оценивает клиента по некой системе баллов. Общее количество позволяет сотруднику вынести решение относительно того, выдать кредит, отказать или выдать на более жестких условиях. Банковский скоринг может проводиться в несколько этапов:

- предварительный скоринг;

- углубленный скоринг;

- ручное рассмотрение заявки специалистом.

Прескоринг (пре-скоринг)

Предварительная оценка вашей платежеспособности как заемщика может проводиться путем заполнения короткой анкеты на сайте или в офисе банка. Вам понадобится указать ФИО, дату рождения и данные паспорта. Многие из вас наверняка получали смс от банков о предварительно одобренном кредите на определенную сумму. Это означает, что прескоринг (предварительный скоринг) в банке был проведен автоматически. Эта проверка исключает такие факторы, как:

- Судимость.

- Стояние на учете в психоневрологическом и наркологическом диспансерах.

- Задолженность, переданная на взыскание в службу судебных приставов.

- Банкротство физического лица.

- Высокая кредитная нагрузка. Критерии определения кредитной нагрузки индивидуальны для каждого банка и составляют в среднем более 60-70 % от дохода заемщика.

- Большое количество обращений за кредитами за последние несколько дней. Если вы подавали заявки в разные банки в одно время, высока вероятность того, что в выдаче кредита вам будет отказано.

Итак, если вы не отвечаете всем вышеперечисленным пунктам, это значит, что предварительный скоринг пройден. Далее вам может быть предложено предоставить сведения о доходах, контактные телефоны и другую информацию в электронном виде или лично в офисе банка.

Как он работает

Сразу нужно отметить, что система скоринга постоянно совершенствуется в целях устранения ошибок, основанных на стереотипном подходе при подсчете баллов.

Пример. Есть два потенциальных заемщика – Николай и Константин. Николай холост, Константин состоит в браке 5 лет. Оба мужчины примерно одного возраста (около 30 лет), имеют хорошую кредитную историю и высокие доходы, ни у кого из них нет судимостей и долгов. Однако Николай по результатам скоринга получит меньше баллов, чем Константин. Это объясняется тем, что клиентам, состоящим в браке и не имеющим иждивенцев (у обоих мужчин пока нет детей) начисляется большее количество баллов, так как принимается во внимание доход супруга.

Это не значит, что Николаю откажут в выдаче кредита. Скорее всего, оба заемщика получат положительное решение. Но по количеству начисленных баллов между ними будет разница, о которой клиенты не узнают.

Таким образом, даже не проверяя тот факт, трудоустроена ли супруга Константина и каков ее доход, система применяет стереотип.

Другой пример. Светлана является студенткой дневного отделения и работает в агентстве недвижимости, предлагая квартиры для сдачи в аренду. На этой работе девушка имеет неплохой доход и даже трудоустроена официально. Однако молодой возраст и неоконченное высшее образование будут основанием для снижения баллов: считается, что студенты и вообще молодые люди не являются кредитоспособными клиентами.

Светлана обратилась в банк за кредитом на покупку техники. Возможно, ей удастся получить деньги от банка, но условия могут быть более жесткими, например, банк может снизить сумму займа.

Таким образом, программа скоринга анализирует данные, предоставленные клиентом, по определенным стереотипам, которые заложены в ней на основании информации по предшествующим операциям.

Кроме того, данные анкеты проверяются в различных источниках. К ним относятся:

- Бюро кредитных историй.

- Данные Единого государственного реестра юридических лиц (при указании места работы проверяется, является ли организация действующей).

- Налоговая служба.

- Пенсионный фонд.

- Служба судебных приставов и др.

При проведении скоринга информация из бюро кредитных историй запрашивается во всех случаях без исключения. Если у вас нет кредитной истории, ваши шансы пройти банковский скоринг минимальны.

Данные, необходимые для проведения скоринга

По каким данным проверяет клиентов скоринг? В разных банках пункты анкеты могут отличаться друг от друга. Данные о возрасте, адресе регистрации и семейном положении можно взять из паспорта. Кроме того, клиент должен также указать:

- Информацию об образовании.

- Информацию о трудоустройстве (стаж работы, должность, размер дохода, адрес организации, телефоны контактных лиц).

- Сведения о наличии или отсутствии иждивенцев.

- Сведения о наличии имущества в собственности (недвижимость, автомобиль).

- Данные о действующих кредитах в других банках (вид займа, остаток задолженности и сумма ежемесячных платежей).

Какие структуры используют скоринг

Скоринг проводят банки при выдаче займов физическим лицам, ИП и корпоративным клиентам. Кроме того, скоринг-бюро занимаются:

- оценкой рисков кредитования;

- работой с просроченной задолженностью;

- проведением опросов среди клиентов банка для предварительного анализа платежеспособности.

Для взыскания долгов в досудебном порядке банки могут привлекать к работе с должниками коллекторские агентства специализированные финансовые организации. Такие компании также проводят скоринг должников, в рамках которого оценивается вероятность погашения долга или передачи дела в суд.

Скоринг не проводится в микрофинансовых организациях, т.к. они выдают займы на небольшие суммы с минимальными требованиями, что компенсируется высокими процентами.

Также скоринг может проводиться оценочными компаниями, которые занимаются экспертизой имущества или бизнеса. Деятельность таких компаний подлежит лицензированию и включает оценку:

- недвижимости;

- транспортных средств;

- ценных бумаг;

- бизнеса;

- оборудования;

- ущерба.

Виды скоринга

Рассмотрим четыре вида скоринга.

Application-scoring

Это самый распространенный вид скоринга, который мы разобрали выше. Application-scoring включает в себя:

- получение данных о заемщике;

- проверку и обработку данных специальной программой;

- получение результата.

Collection-scoring

При этом виде скоринга используется специальная программа, предназначенная для работы с задолженностью, не погашенной в срок. Программа анализирует данные о заемщике и выдает решение о том, как следует поступить, например:

- ограничиться предупреждением;

- применить финансовые санкции;

- передать дело коллекторам.

Что анализирует collection-scoring? В первую очередь, частоту случаев просрочки выплат по ранее выданным кредитам, а также размер задолженности и текущее финансовое положение заемщика.

При возникновении сложных ситуаций (например, потеря работы или длительный период нетрудоспособности) можно обратиться в банк самостоятельно с заявлением о реструктуризации долга — отсрочке оплаты или уменьшении суммы ежемесячного платежа. Многие кредитные организации идут навстречу, принимая во внимание то, что ранее заемщик добросовестно уплачивал кредит в установленные сроки. Если вы попали в сложную ситуацию, обратитесь с таким заявлением в банк, приложив подтверждающие документы (копию трудовой книжки, справку с биржи труда, копию листка нетрудоспособности и др.), не дожидаясь звонка коллекторов.

Behavioral-scoring

Этот вид скоринга используется при установлении лимитов по выдаваемым суммам. Анализ проводится на основании данных за предыдущие периоды:

- своевременность уплаты долгов заемщиком;

- сумма ежемесячных платежей;

- размер ежемесячного дохода.

Пример. У Ирины имеется кредитная карта, с которой оплачиваются некоторые крупные покупки и поездки за границу. В течение всего периода пользования кредиткой Ирина никогда не закрывала долг в течение льготного периода, всегда оплачивая ежемесячный минимальный платеж.

С одной стороны, при минимальном платеже процент по кредитной карте довольно высок и банку это выгодно. С другой — поведение Ирины говорит о том, что в течение нескольких лет лишних денег у нее не было. Является ли такой заемщик надежным? Безусловно, да, поскольку Ирина всегда вносила платежи в срок. Но вот на большой размер выдаваемой суммы или лимит кредитной карты Ирина вряд ли может рассчитывать. А при установлении небольших лимитов банки обычно не требуют подтверждения дохода.

Fraud-scoring

Этот вид определяет вероятность того, что заемщик окажется мошенником. Случаи мошенничества при обращении за кредитом – не редкость. Fraud-scoring используется в комбинации с остальными видами кредитного скоринга. Далее мы разберем более подробно механизм его работы.

Скоринг мошенничества: как он работает

Вы подали заявку на кредит и ждете решения, а его все нет. Вам говорят, что ваша заявка находится на скоринге. Что это значит? Если система обнаружила что-то подозрительное, проверка может занять больше времени. Однако паниковать заранее не стоит.

Вся информация, указанная в кредитной заявке, проверяется на предмет актуальности и достоверности. Например, паспорт или иной документ, удостоверяющий личность, должен отсутствовать в базе украденных или утерянных документов. Контактный номер телефона также должен быть актуален. Ошибка в одной цифре телефонного номера может быть чревата отказом в выдаче кредита.

В качестве адреса компании, где вы трудитесь, указывайте адрес фактического местонахождения. Дело в том, что еще существуют организации, адреса которых являются «массовыми». Это могут быть фирмы, зарегистрированные в больших бизнес-центрах или на территории крупных предприятий. Если вы укажете улицу и номер дома, где зарегистрировано множество фирм, это может снизить вам баллы.

Если у вас временная регистрация и по указанному вами адресу зарегистрировано еще несколько человек, не являющихся вашими родственниками, это также может негативно повлиять на решение банка. Я рекомендую указывать номера телефонов контактных лиц, которые могут подтвердить вашу благонадежность. Это могут быть коллеги или близкие родственники. Но обязательно предупреждайте этих людей о возможном звонке из банка.

Кроме того, у каждого банка есть черный список клиентов. Если ваш номер телефона отличается на одну цифру от номера из такого черного списка, даже это может служить основанием для отнесения вас к категории «подозрительных» клиентов. Система может счесть, что ваш родственник, который был замечен в каких-то незаконных операциях, склоняет вас к мошенничеству.

Что такое скоринговый балл

Скоринговый балл – это показатель надежности заемщика в цифровом выражении, его кредитный рейтинг. Баллы рассчитываются на основании данных кредитной истории.

Кредитный рейтинг зависит от того, как вы рассчитывались с банками по кредитам. Если у вас не было ни одной просрочки, ваш скоринговый балл будет высоким. При отсутствии кредитной истории баллы будут начисляться по другим показателям – семейное положение, возраст, образование, место работы и должность, размер дохода и др.

Подсчет скоринговых баллов

Скоринговые баллы могут быть предоставлены двумя бюро кредитных историй:

- Национальное бюро кредитных историй (НБКИ);

- Объединенное кредитное бюро (ОКБ).

Эти учреждения используют различную шкалу для подсчета кредитного рейтинга.

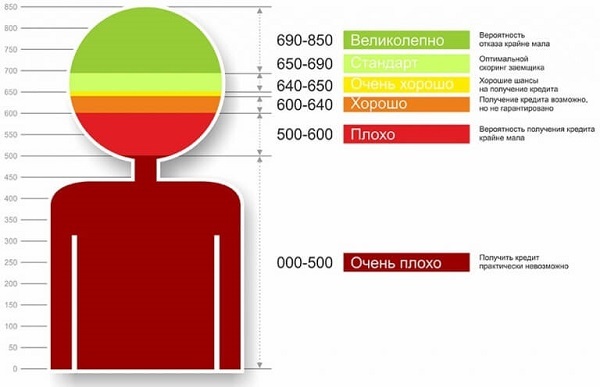

Расшифровка скоринговых баллов

По шкале НБКИ заемщику дается оценка:

- 690-850 баллов – отлично. Кредит будет одобрен с высокой вероятностью в любом банке.

- 650-690 баллов – хорошо. Доступно кредитование на общих условиях.

- 600-650 баллов – удовлетворительно. Вы можете получить кредит, но не в любом банке. Возможно снижение суммы или повышение ставки.

- 500-600 баллов – ниже среднего. Возможен отказ или одобрение небольшой суммы на короткий срок.

- 300-500 баллов – плохо. Высокая вероятность отказа. Такому клиенту могут быть доступны только микрозаймы.

В ОКБ очень высоким считается показатель более 960 баллов. Максимальное значение – 1200 баллов.

Значение скорингового балла для одобрения кредита

Для получения положительного решения необходимо набрать:

- по шкале НБКИ – 650 баллов;

- по шкале ОКБ – более 800 баллов.

Если вы набрали меньшее количество баллов, это не значит, что вам будет выдан отказ. Возможно одобрение кредита, но банк, скорее всего, будет диктовать свои условия.

Что влияет на оценку платежеспособности

Основные факторы, негативно влияющие на кредитный рейтинг:

- Наличие просрочек свыше 30 дней.

- Высокая кредитная нагрузка.

- Возраст кредитной истории менее 1 года.

- Большое количество запросов на проверку кредитной истории за последние 6 месяцев.

Как узнать свой скоринговый балл

Перед тем, как идти в банк за кредитом, не лишним будет узнать свой кредитный рейтинг. Особенно, если у вас имеются сомнения. Для этого нужно:

- Зарегистрироваться на портале Государственных услуг.

- Узнать, в каком бюро хранится ваша кредитная история.

- Сделать запрос в бюро кредитных историй.

Два раза в год вы можете заказать свою кредитную историю бесплатно. Результаты придут на электронную почту. Также вы можете заказать отчет в бумажном виде.

Из чего состоит кредитная история

Отчет, полученный в бюро кредитных историй, включает следующие разделы.

- Персональные данные заемщика.

- Кредитный скоринг.

- Статистика – в данном разделе размещена информация о действующих и закрытых кредитах, включая кредитные карты. Раздел состоит из подразделов:

- общий размер задолженности на дату запроса;

- информация о действующих договорах:

- наименование кредитного учреждения;

- статус платежа (при своевременном внесении присваивается статус «своевременно»);

- сумма кредита;

- срок кредитования;

- текущая задолженность;

- информация о закрытых кредитных договорах включает те же пункты, что и по действующим договорам.

- Запросы кредитной истории. В данном разделе содержится информация о том, кто и когда запрашивал кредитную историю в данном бюро.

- Информация о заявлениях и решениях. Здесь можно узнать, когда и куда вы обращались за кредитом, а также результаты решений банков.

- Информация о судебных решениях. Включает сведения о постановлениях судов, вступивших в законную силу.

- Информация об обеспечении и банковских гарантиях.

- Банкротство. Сведения о начатых процедурах банкротства физического лица.

- Контактные данные бюро кредитных историй.

Что может повлиять на кредитную историю и скоринговый балл

Мы уже разобрали ситуацию, при которой заемщикам с одинаковым доходом присваивался разный кредитный рейтинг. Обобщим основные факторы, влияющие на размер рейтинга и кредитную историю:

- Высокий уровень дохода.

- Престижная должность.

- Большой срок работы на последнем месте.

- Своевременность погашения кредитов.

- Высшее образование.

- Зарегистрированный брак и отсутствие иждивенцев.

- Наличие имущества в собственности.

Рекомендации по улучшению кредитного рейтинга перед скорингом

Как же законно увеличить свой скоринговый балл? Понятно, что если у вас нет диплома о высшем образовании или вы не состоите в браке, то с этими пунктами сделать нельзя ничего. Но можно сделать так, чтобы ваш рейтинг возрос за счет других пунктов:

- Закажите кредитную историю, как описано выше. Проверьте, нет ли у вас незакрытых кредитных карт. Иногда ошибка или забывчивость может быть причиной отказа банка по скорингу.

- Если у вас имеется непогашенная задолженность, погасите ее как можно скорее.

- Укажите в анкете дополнительные доходы, если они у вас имеются. Даже при отсутствии документального подтверждения это не будет лишним.

- Откройте депозитный счет в банке. Наличие открытых счетов положительно влияет на кредитный рейтинг.

- Предоставляйте только достоверную информацию и не бойтесь указывать телефоны контактных лиц.

Преимущества и недостатки скоринговой системы

Простыми словами, скоринг – это проверка надежности заемщика, проводимая для оценки рисков банка. Система скоринга имеет как преимущества, так и недостатки.

Преимущества

- Быстрое рассмотрение заявки.

- Минимальные затраты на оценку заемщика.

- Отсутствие субъективного мнения сотрудника банка и других рисков из категории «человеческий фактор».

- Выявление рисков мошенничества с помощью автоматизированной системы.

Недостатки

- Скоринговая система анализирует не клиента, а информацию, которая им предоставлена. Таким образом, есть риск того, что заемщик может подготовить правильные ответы заранее.

- Программа имеет технические несовершенства и нуждается в постоянном обновлении.

- Для клиентов без кредитной истории рассмотреть заявку с помощью системы скоринга будет сложно, поскольку программа не может предугадать поведение потенциального заемщика.

Пример работы скоринга

Приведем пример, как работает скоринг в банке.

Алексей обратился в банк за потребительским кредитом на ремонт. Запрашиваемая сумма кредита – 750 000 руб. (10 000 $ или 290 000 грн.).

Оформим результаты скорингового анализа в таблице.

| Параметры оценки | Ответы | Скоринг клиента в баллах |

|---|---|---|

| 1. Персональные данные | ||

| Паспортные данные | Паспорт не числится в базе украденных или утерянных документов | 10 |

| Семейное положение | Женат | 25 |

| Возраст | 35 лет | 35 |

| Количество детей | 2 | |

| Постоянная регистрация в регионе | Есть | 15 |

| Водительские права | Предоставлены | 10 |

| Загранпаспорт | Предоставлены | 10 |

| 2. Данные о доходах | ||

| Сумма ежемесячного дохода, подтвержденного справкой с места работы | 1700$ | 250 |

| Должность | Менеджер высшего звена | 100 |

| Стаж работы на последнем месте | 3 года | 100 |

| Общее количество записей в трудовой книжке | 9 | 50 |

| Наличие непогашенных кредитов | Нет | 200 |

| Наличие недвижимости | Квартира в собственности | 50 |

| Наличие автомобиля | Есть | 30 |

| Дополнительные источники дохода | Нет | |

| Депозиты и другие банковские счета | Нет | |

| Возможность предоставления поручительства | Нет | |

| 3. Кредитная история (данные, полученные из БКИ) | ||

| Наличие действующих кредитов | Кредитная карта с остатком задолженности 1500$, просрочек нет, ежемесячный минимальный платеж 75$ | -250 |

| Погашенные кредиты | Автокредит в сумме 8500$, погашен полностью, количество дней просрочки – 15 | 20 |

| Итого: | 655 | |

Итак, по шкале НБКИ Алексей набирает достаточное для получения кредита количество баллов. Однако в анкете Алексей не указал сведения о кредитной карте, что снизило ему баллы. Напомним, что минимальное количество баллов для одобрения заявки по шкале НБКИ составляет 650. Таким образом, Алексей проходит минимальный порог. Однако банк может выдвинуть дополнительные условия, например, снизить сумму кредита или повысить ставку.

Не забывайте указывать сведения о кредитных картах, если они у вас имеются. Кредитная карта – это тоже кредит, платеж по которому увеличивает ваши ежемесячные расходы. Кроме того, если вы забудете указать эти данные, банк может воспринимать это как сокрытие информации. Один банк вам кредит одобрит, другой, возможно, откажет.

Возможен ли обман системы скоринга

Обмануть скоринг невозможно и не следует пытаться это делать. Информация по вашей задолженности проверяется всегда и сокрытие данных может быть приравнено к мошенничеству.

Если у вас имеются доходы, которые не могут быть подтверждены справкой, оставляйте телефоны контактных лиц, например, вашего руководителя или бухгалтера. Предупредите этих людей о возможном звонке из банка. Сотрудники должны устно подтвердить сумму дохода, указанную вами в анкете. Если вы заведомо указали сумму больше, чем вы получаете, и бухгалтер эти сведения не подтвердит, вас также могут занести в список мошенников.

Кроме того, следует помнить, что скоринг существует не просто так. Если вы указали сумму дохода 225 000 руб. (3 000 $ или 87 000 грн.), а получаете 60 000 руб. (800 $ или 23 200 грн.), подумайте, как вы будете выплачивать кредит, останутся ли у вас средства на жизнь. Перед подписанием заявки ознакомьтесь с предварительным ежемесячным графиком платежей.

Что делать, я нашел ошибку в своей кредитной истории

Бывают неприятные ситуации, когда банк отказывает в кредите без объяснения причин. Заказав кредитную историю, человек находит в ней ошибку. Что нужно делать в таких случаях?

Большинство ошибок совершается по вине человеческого фактора. Например, сотрудник банка не передал в БКИ сведения о погашенном кредите. А может быть, вас перепутали с однофамильцем и внесли в вашу кредитную историю чужой кредит. Или произошел технический сбой в программе.

Во всех этих случаях разбираться с проблемой вам придется самостоятельно. Не лишним будет знать, что к банкам применяются санкции за сообщение недостоверной информации в БКИ. Сотруднику БКИ за ошибку тоже грозит штраф.

Алгоритм действий такой:

- Идем в банк и получаем справку о том, что кредит погашен полностью. В справке должен присутствовать ваш уникальный номер субъекта кредитной истории. Возможно, для того, чтобы узнать этот номер, нужно написать отдельное заявление.

- Если вам приписали несуществующий заем, обращайтесь в банк, кредит которого ошибочно числится за вами. Там вам должны выдать справку о всех ранее выданных кредитах, если таковые имелись. Если вы никогда не кредитовались в этом банке, запросите подтверждение.

- С полученными документами обращаемся в БКИ. Это сделать можно один раз в год в письменной форме, бесплатно. Помимо этого, вы имеете право на неограниченное количество платных запросов в электронной форме. Такой запрос можно подать на сайте Центробанка.

- Ошибка должна быть исправлена сотрудником БКИ в течение 30 дней, после чего уже исправленная кредитная история придет вам на почту.

- В случае отказа сотрудника БКИ в корректировке данных у вас есть право обратиться в суд или Роспотребнадзор.

Заключение

Скоринг как метод обеспечения финансовой безопасности кредитора применяется банками для экспресс-оценки заемщика на предмет платежеспособности и вероятности мошенничества. Также с помощью скоринга банк оценивает уровень риска при выдаче займов.

Система скоринга постоянно совершенствуется, ее данные нуждаются в своевременном обновлении. Иногда бывают ошибки, в результате которых ответственные клиенты подпадают под автоматический отказ. Если это произошло, обратитесь в другой банк. Все кредитные учреждения используют различные схемы расчета кредитного рейтинга. Перед обращением за кредитом (особенно это касается займов на крупные суммы) закажите свою кредитную историю в БКИ и узнайте свой скоринговый балл.

В целом, с внедрением скоринговой системы процент отказов в выдаче займов существенно снизился. Это объясняется отсутствием субъективного мнения кредитного специалиста. Кроме того, скоринг экономит время и затраты на рассмотрение заявки. А скоринг мошенничества характеризуется высокой прогнозной точностью.