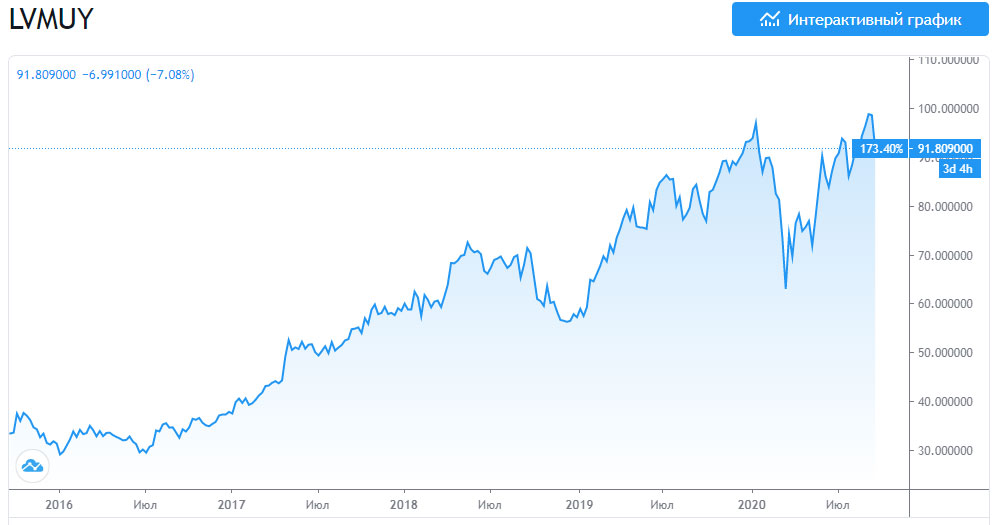

Многие могут счесть эту идею сомнительной, но покупка акций роскошного и модного дома LVMH Moet Hennessy Louis Vuitton (OTC: LVMU.Y) на фоне кризиса с коронавирусом пока что работает довольно хорошо в 2020 году. После резкого падения примерно на 30% в конце марта вместе с остальным рынком, акции выросли на 15% в этом году до настоящего времени, что составляет более 160% за последние пять лет. Это резко контрастирует с другими модными брендами, такими как Coach и Kate Spade, Tapestry (NYSE: TPR), которые в этом году упали на 51%.

Конечно, акции LVMH не совсем дешевы. В условиях пандемии глобальный средний класс, который является реальной движущей силой роста люксового бренда, сильно пострадал. Тем не менее, для инвесторов, которые думают, что демонстрация своих финансовых возможностей восстановится в недалеком будущем, можно сделать гораздо хуже, чем LVMH.

2019 год был отличным годом для LVMH. Общая выручка и свободный денежный поток (выручка за вычетом операционных и капитальных расходов) увеличились на 10% и 13% до 53,7 млрд. евро и 6,17 млрд. евро, соответственно, за счет роста во флагманском сегменте Louis Vuitton и связанном с ним сегменте моды и изделий из кожи.

Однако с началом 2020 года ситуация неожиданно изменилась к худшему. В связи с тем, что Китай (Азия без Японии составляет почти треть продаж компании), а затем Европа, которая пострадала от COVID-19 раньше, чем США, выручка упала на 15% по сравнению с прошлым годом в первом квартале. Компания также сократила выплату дивидендов на 30% – с одной стороны, это не очень хорошая новость для акционеров, но с другой – есть уверенности в том, что компания останется на прочной основе в условиях пандемии и вообще может продолжать выплачивать дивиденды.

Однако еще одним признаком против покупки акций сейчас является выбор времени для покупки Tiffany Co (NYSE: TIF). LVMH согласилась купить американское ювелирное предприятие за 16,2 миллиарда долларов в прошлом году, что является премиальной ценой, учитывая, что продажи ювелира, вероятно, существенно упадут. LVMH должна быть в состоянии подключить Tiffany к собственному ювелирному сегменту и выжать дополнительную прибыль из комбинированных операций, как только все будет сказано и сделано, но для оплаты поглощения был привлечен долг. На конец 1 квартала LVMH имела задолженность в размере 14,2 млрд. долларов и 6,36 млрд. долларов в виде денежных средств и эквивалентов.

Это не ужасный баланс, но он значительно снизит рентабельность компании (поскольку больше долга означает больше выплат по процентам) в то время, когда в условиях глобальной рецессии будут тщательно проверяться итоги.

Эта акция делает ставку на глобальное потребление. Китай и его формирующийся средний класс – это быстрорастущий рынок, который уже восстанавливается после последствий своей изоляции, и остальной мир рано или поздно должен последовать его примеру. И LVMH, возглавляемый третьим по богатству человеком в мире Бернаром Арно (семье Арно принадлежит 47% акций в обращении), тоже не повредит.

Бернар Арно.

Объем свободного денежного потока за последние 12 месяцев по акциям составлял 25,9 раза – показатель, вероятно, ухудшится, по крайней мере, в следующих кварталах или двух (может быть, больше), поскольку LVMH показывает свои звездные результаты с прошлого года. Это не совсем дешево, и это уже огромный глобальный конгломерат, оцениваемый почти в 250 миллиардов долларов, поэтому спешить с покупкой акций не стоит.

Тем не менее, каким бы ни был ваш взгляд на модные имена, трудно отрицать, что это акции премиум-класса среди премиальных брендов. Имея импульс на его стороне, по крайней мере стоит оставить LVMH Moet Hennessy Louis Vuitton в вашем списке наблюдения, поскольку финансовые результаты эпохи коронавируса приближаются, и мир начинает восстанавливаться.