Отсутствие рабочих мест в регионах и рост числа ликвидированных мелких предприятий приводят к появлению массы граждан, самозанятых деятельностью на дому или работой в такси.

Люди отказываются от официальной регистрации как ИП из-за необходимости внесения платежей в фонд медицинского страхования и пенсионный фонд РФ (сумма ежегодного взноса достигает 41 тыс. руб. при условии дохода до 300 тыс. руб.).

С начала 2019 г. был введен налог для самозанятых, позволяющий снизить выплаты и повысить рентабельность трудовой деятельности.

Что такое налог для самозанятых

Вступивший в силу с 01 января 2019 г. налог на профессиональный доход (сокращенно НДП) получил обиходное обозначение налога для самозанятых. Новый законодательный акт предусматривает взыскание сборов с граждан, официально зарегистрированных как самозанятые или ранее занимавшихся индивидуальной предпринимательской деятельностью.

Налогообложение замозанятых допускает получение ежегодной прибыли до 2,4 млн руб. Если сумма превышает пороговое значение, то требуется внести 13% сбора НДФЛ от объема дополнительной прибыли.

Следует учитывать, что самозанятый гражданин, сохранивший регистрацию индивидуального предпринимателя, автоматически переводится на стандартную схему налогообложения при получении ежегодного дохода более 2,4 млн руб.

Человек утрачивает право на работу по НПД до окончания расчетного периода, а с началом нового года гражданин имеет право повторно зарегистрироваться как самозанятый. При этом в законе не прописано количество переходов на самозанятый налог и число откатов к старой схеме исчисления сборов.

Ставки и примеры расчета налога для самозанятых

Налог на доходы самозанятых рассчитывается ежемесячно, процент зависит от юридического статуса контрагента:

- Если человек получает оплату за услуги, оказанные физическим лицам, то самозанятый платит 4% от перечисленной суммы. Предусмотрены ежегодные налоговые вычеты в размере 10 тыс. руб., размер льготы составляет 1% от расчетной базы налогообложения.

- При работе с юридическими лицами тариф автоматически увеличивается до 6%. Предусмотрен налоговый вычет до 10 тыс. руб. в год, льгота увеличена до 2% от годовой базы налогообложения.

Например, гражданин Иванов получил за услуги ремонта квартир от 10 человек по 100 тыс. руб. Итоговый доход составляет 10*100000=1 млн руб., сумма сбора составит 1000000/100*4%=40 тыс. руб.

При этом для налогоплательщика предусмотрена льгота в размере 1% от суммы налога, экономия составляет 1000000/100*1%=10 тыс. руб., что укладывается в рамки закона. Гражданин Иванов перечисляет в бюджет 40000-10000=30 тыс. руб.

Если гражданин Петров оказывал услуги юридическому лицу (например, осуществлял ремонт помещений) и получил прибыль в размере 1 млн. руб., то закон о самозанятых гражданах предусматривает отчисление 6% от суммы (в примере 60 тыс. руб.).

Одновременно следует учесть льготу, составляющую 2% от полученного дохода. Поскольку льгота превышает пороговое значение, то гражданин экономит 10 тыс. руб. и перечисляет в бюджет 60000-10000=50 тыс. руб.

Как осуществлять расчет налога для самозанятых

Для определения размера ежемесячного сбора используется специальное приложение Мой налог. Пользователю необходимо указать объем полученной прибыли, дальнейший расчет осуществляется специалистами налоговой службы (с учетом предусмотренного законом вычета).

Информация о сумме сбора отображается в личном кабинете, налогоплательщика в срок до 12 числа последующего месяца (например, данные за октябрь будут переданы в срок до 12 ноября).

Оплата осуществляется в срок до 25 числа последующего месяца (например, человек обязан внести налог за ноябрь в срок до 25 декабря). Самозанятому гражданину следует знать, что начисленная сумма менее 100 руб., то оплата автоматически переносится на следующий месяц.

Ежемесячный доход замозанятых граждан и юридический статус контрагентов определят, какой объем денег будет перечислен гражданином в бюджет государства.

Доступны следующие способы внесения платежа:

- перечислением на расчетный счет с банковской карты;

- путем автоматического перевода через настройки в личном кабинете налогоплательщика;

- с помощью квитанции, сформированной утилитой Мой налог, которая затем оплачивается в отделении любого банка;

- транзакцией через сайт Государственных услуг;

- переводом через банковские терминалы.

Развитие закона о самозанятых

Первоначально Кабинет Министров РФ ввел налог на доходы в рамках эксперимента в Москве и Московской области, а также на территории Татарстана и Калужской области. Первоначально предполагалось анализировать эффективность законодательства на протяжении 11 лет (вплоть до 31 декабря 2028 г.).

За первые 11 месяцев действия нормативного акта самозанятость признали 350 тыс. человек, которые заявили суммарный доход около 40,4 млрд. руб., что позволило получить до 1,06 млрд. руб. налоговых сборов.

При этом следует учитывать, что доходная часть бюджета на 2019 г. составляет 19,948 трлн. руб., поэтому сумма сборов с самозанятых составляет тысячные доли процента.

Но уже с начала 2020 г. правительство расширило зону действия федерального закона ФЗ №422 на территорию еще 18 регионов и Санкт-Петербург.

Поскольку государство нуждается в пополнении бюджета, то следует ожидать распространения закона на всю территорию РФ в 2021-22 гг.

Разновидности работ, подпадающие под действие налога для самозанятых

Зарегистрироваться как самозанятые могут только индивидуальные предприниматели, осуществляющие деятельность без привлечения сторонних работников, и физические лица, реализующие результаты собственного труда (товары или услуги).

Федеральный закон не содержит перечень работ, которыми могут заниматься самозанятые граждане, в нормативном акте предусмотрен список видов деятельности, на которые не распространяется упрощенное налогообложение.

Наиболее популярные направления деятельности для самозанятых:

- работа в сфере красоты (частные парикмахеры или косметологи):

- деятельность в области бытового обслуживания (например, частные фотографы или мастера, осуществляющие ремонт электронной техники);

- работа в сфере образования (например, репетиторы или переводчики с иностранных языков);

- деятельность в сфере ремонта или восстановления транспортных средств;

- работа в сфере капитального или косметического ремонта помещений или коммуникаций.

Налог о самозанятых не распространяется на людей, осуществляющих:

- перепродажу товаров и долевых паев;

- поставку товаров и услуг, прибыль от которых подпадает под действие закона о НДФЛ;

- продажу изделий, предусматривающих внесение акцизных сборов;

- поставку товаром, требующих нанесения специальной маркировки;

- работающих в соответствии с заключенными комиссионными или агентскими договорами;

- добычу и отгрузку полезных ископаемых;

- доставку товаров с оплатой услуг наличными деньгами без использования контрольно-кассовых машин.

Основные преимущества и недостатки налога для самозанятых

К положительным сторонам федерального закона ФЗ №422 относят:

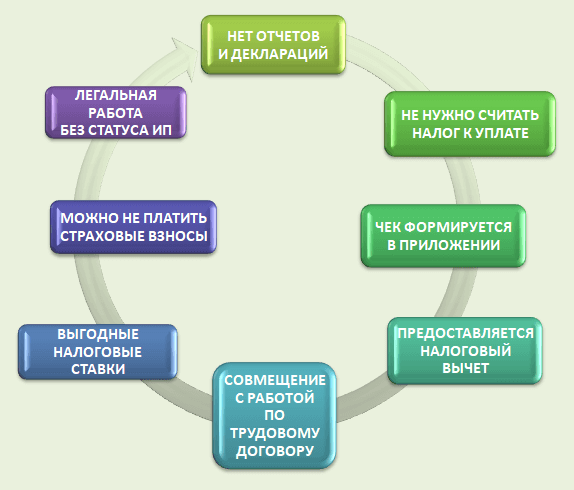

- Возможность легального оформления деятельности.

- Оплата сборов не требует визитов в налоговую инспекцию, гражданин может зарегистрироваться в личном кабинете в режиме онлайн. Для расчета ставки требуется ввести информацию о полученных доходах и источниках.

- Налогоплательщику не требуется оформлять и сдавать отчетную документацию.

- Действующее положение не предусматривает изменение ставок вплоть до конца 2028 г. Данное преимущество является относительным, поскольку никто не мешает внести корректировки в закон в любое время (пример, расширение количества пилотных регионов спустя год после принятия нормативного акта).

- Не предусмотрена выплата страховых или пенсионных сборов.

- Для формирования чека используется приложение, установленное на планшетном компьютере или мобильном телефоне, что позволяет отказаться от применения онлайн-кассы.

- Законодательство предусматривает льготный вычет в размере 10 тыс. руб. из суммы налога за год.

- Легализованный доход учитывается финансовыми учреждениями при принятии решения о возможности выдачи кредита.

- Допускается совмещение деятельности в качестве самозанятого с официальной работой по трудовому договору.

Основные недостатки перехода на налогообложение для самозанятых:

- Ограничение прибыли (годовой лимит 2,4 млн руб.).

- Перейти на льготный режим могут граждане, живущие в регионах, на которые распространено действие ФЗ №422.

- Самозанятый гражданин не может заключать трудовые договоры с наемными работниками.

- Существует ряд ограничений по видам деятельности.

- Действие ФЗ №422 запланировано до конца 2028 г., информация о дальнейшем развитии федерального закона и изменении налоговых ставок отсутствует.

Алгоритм регистрации режима самозанятости для ИП

Законодательство предусматривает регистрацию гражданина в качестве самозанятого с возможностью сохранения статуса индивидуального предпринимателя.

Человеку необходимо зарегистрироваться в приложении Мой налог, которое доступно для стандартных компьютеров и мобильных телефонов на базе платформ Android и iOS. Пользователю требуется скачать дистрибутив и установить программное обеспечение, которое распространяется и поддерживается бесплатно.

ИП обязан уведомить налоговую инспекцию в 30-дневный срок об изменении вида налогообложения, заполнив формуляры:

- уведомление по форме КНД1150024 (касается предпринимателей, использовавших упрощенную форму налогообложения);

- заявление стандарта КНД1112017 (касается граждан, вносивших вмененный налог).

Если предприниматель работал по упрощенной системе налогообложения, то он перечислял 6% от полученного дохода, но одновременно обязался переводить платежи в пенсионный фонд и фонд медицинского страхования.

При этом в конце календарного года человек должен заполнить и подать декларацию в налоговый орган по месту регистрации. Переход на режим самозанятости позволяет убрать дополнительные сборы (выплаты в пенсионный фонд осуществляются человеком по желанию), но только при условии ограничения годовой прибыли на уровне 2,4 млн руб.

Алгоритм регистрации режима самозанятости для физических лиц

Если человек решил легализовать деятельность, то ему необходимо знать, где и как оформить документы на получение статуса самозанятого.

Гражданин должен иметь возможность скачать и установить приложение Мой налог или быть зарегистрированным на сайте Федеральной Налоговой Службы (ФНС), допускается использование личного кабинета в уполномоченном банке (например, Сбербанке).

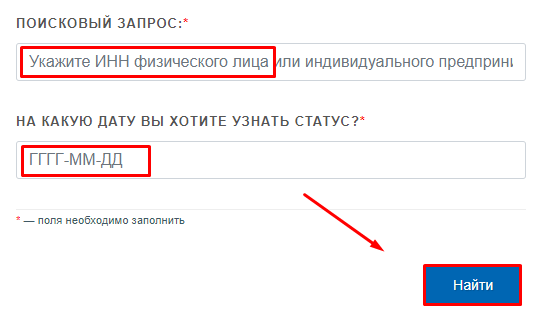

Для проверки статуса налогоплательщика на портале ФНС предусмотрен отдельный раздел, информация предоставляется на основании ИНН на дату подачи запроса.

Краткая инструкция по регистрации через приложение Мой налог:

- Скачать дистрибутив с сайта ФНС, выбрав платформу (Android и iOS для мобильных устройств или стандартную версию для стационарных компьютеров на базе операционной системы Windows).

- Установить утилиту, а затем заполнить регистрационные данные. Вход в систему возможен по паспорту гражданина РФ или с помощью регистрационных данных, используемых для доступа в личный кабинет налогоплательщика на сайте ФНС. Дополнительно указываются номер мобильного телефона, на который приходит код подтверждения, и регион, в котором будет вестись деятельность.

Если планируется регистрация по паспорту, то потребуется отсканировать или сфотографировать первые 2 страницы документа, изображения передаются в систему для сверки информации. Затем необходимо сфотографировать лицо для дополнительной проверки.

После корректной идентификации личности следует еще раз подтвердить согласие на совершение регистрационных действий. По отзывам пользователей, при работе модуля идентификации возникают сбои, некоторые данные приходится отправлять на проверку несколько раз.

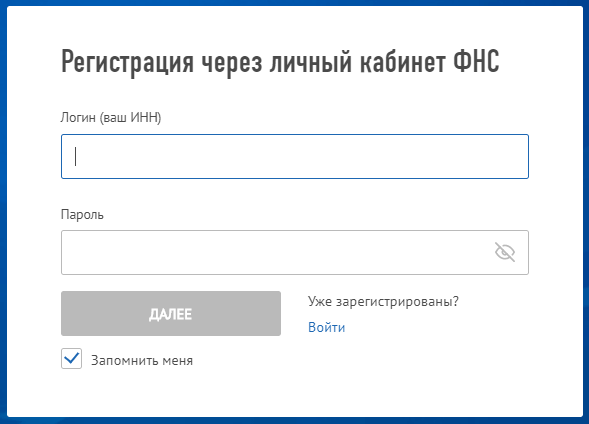

Последовательность действий при регистрации через сайт ФНС (подходит для людей, пользующихся стационарным компьютером или ноутбуком):

- Зайти на портал ФНС и найти раздел для самозанятых граждан. В правой части экрана имеется кнопка входа в личный кабинет Мой налог.

- На экране отобразится окно, в котором имеется кнопка регистрации. После нажатия на клавишу отображается дополнительная информация, в нижней части имеется клавиша продолжения регистрации.

- Дать согласие на обработку персональных данных и подтвердить принятие условий работы с порталом.

- Ввести ИНН, предварительно согласившись с предупреждением о старте процедуры регистрации.

- Придумать пароль для входа в систему, после чего регистрация заканчивается. Перед тем, как пользоваться порталом, требуется вводить ИНН (логин) и пароль, который необходимо запомнить или записать.

Если самозанятый является клиентом Сбербанка, то для регистрации можно использовать личный кабинет финансового учреждения:

- Зайти на портал с указанием имени и пароля, а затем в разделе платежей найти раздел государственных услуг. Перейти в сервис, обозначенный Свое дело.

- В открывшемся диалоговом окне необходимо выбрать дебетовую карту или заказать выпуск цифровой онлайн-карты.

- В следующем разделе необходимо указать дополнительные сведения (номер сотового телефона, вид осуществляемой деятельности и регион, в котором зарегистрирован самозанятый).

- Активировать услугу автоматического платежа, функция позволяет гражданину избежать штрафных санкций в случае неуплаты налога. Если функция отключена, то человеку необходимо ежемесячно выяснять сумму сбора и осуществлять выплату вручную.

- Завершить регистрационные действия с помощью цифрового кода, который высылается на указанный номер телефона. С этого момента самозанятый может принимать платежи за оказанные услуги и перечислять налоговые сборы.

Возможности налога для самозанятых для несовершеннолетних

Федеральный закон предусматривает регистрацию несовершеннолетних налогоплательщиков при соблюдении следующих условий:

- В случае предоставлении письменного согласия, подписанного родителями (в том числе и приемными) или опекунами (в соответствии с разделом 1 статьи 26 Гражданского кодекса РФ).

- При вынесении судом или органами опеки и попечительства решения о дееспособности несовершеннолетнего (в соответствии со статьей 27 Гражданского кодекса РФ).

После получения соответствующих документов несовершеннолетний регистрируется как самозанятый. На гражданина распространяются ограничения по видам деятельности по аналогии с взрослыми людьми.

Полученная прибыль облагается налогом 4 или 6%, который зависит от формы регистрации контрагентов и от того, сколько денег будет перечислено за выполненные услуги (сохраняется лимит 2,4 млн руб. в год). Плательщик автоматически освобождается от обязанности использовать онлайн-кассу, чеки формируются через меню приложения Мой налог, установленного на телефоне.

Дополнительные сведения для самозанятых

Одной из проблем, встающих перед гражданами, является вопрос, как платить самозанятым взносы в страховые фонды. Подобные перечисления не предусмотрены в федеральном законе, но гражданин может добровольно переводить часть доходов на отдельный счет.

Человек должен зарегистрироваться в региональном отделении ПФР, а затем начать перечислять средства (объем переводов не регламентируется).

Пенсионные отчисления также не предусмотрены действующим законом о самозанятых, деятельность не учитывается как трудовой стаж и не оказывает влияния на размер пенсии. Если гражданин перечисляет взносы на пенсионное страхование, то стаж учитывается при расчете.

Одновременно самозанятый имеет право официального трудоустройства, заключенный договор позволяет переводить средства в ПФР, которые затем учитываются при определении размера пенсии.

Минимальная сумма страховых взносов регламентируется статьей 29 Федерального закона ФЗ №167, который возлагает на плательщиков функцию самостоятельного расчета суммы.

При этом верхний порог не может составлять более 8 размеров минимальной оплаты труда (учитывается параметр на начало финансового года, за который осуществляется внесение платежей). Все страховые взносы самозанятый вносит до 31 декабря текущего календарного года.

Следует учитывать, что если самозанятый гражданин перечислил страховой взнос в течение года на уровне или более фиксированной суммы на пенсионное страхование, то ему зачитывается полный год трудового стажа.

Если сумма составляет менее требуемого фиксированного взноса, то в страховой стаж пойдет только часть отработанного времени, которая рассчитывается пропорционально внесенной сумме страхового взноса.

Если человек одновременно работает по трудовому договору и является самозанятым (например, сдает жилое помещение физическому лицу), то он платит налог 4% от суммы, полученной от арендатора.

При этом работодатель перечисляет все налоги с учетом размера заработной платы (НДФЛ и сборы в пенсионный фонд и фонд медицинского страхования). Государство распределяет налог от самозанятых между фондами, часть сбора пойдет в пенсионный фонд, но не окажет влияния на пенсию человека (стаж засчитывается по основному месту работы).

Гражданину, который занимается предпринимательской деятельностью на нелегальной основе, следует помнить о противозаконности подобной работы. В случае выявления факта деятельности предусмотрен административный штраф в размере от 500 до 2000 руб.

Кроме того, ФНС взыскивает с виновного неустойку в размере 20% от суммы налога (рассчитывается по доказанному объему прибыли), в случае злонамеренного нарушения (подтверждается судебным решением) сумма штрафа увеличивается до 40%. При этом гражданин должен оплатить налог и пени за просрочку.

Заключение

Переход на режим самозанятости позволяет гражданам легализовать свою деятельность или снизить налоговые сборы для индивидуальных предпринимателей.

Процедура переоформления занимает от 5 до 15 минут и осуществляется из дома или при помощи мобильного телефона.

Дополнительным преимуществом схемы является упрощенная система налогообложения, человеку не требуется посещать налоговую инспекцию и передавать отчеты в бумажном виде или на электронных носителях.